按揭车 vs. 全款车:发现它们之间的差异 | 及时雨典当

发表于 2025-04-21 浏览:291

文章导读:

一文看懂产权归属、变现能力、风险隐患,助您理性选择!

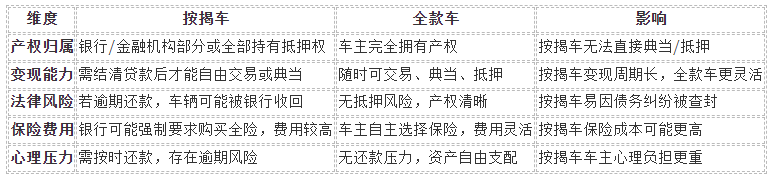

一、核心差异对比表

二、按揭车 vs. 全款车:详细解析

1. 产权归属:谁才是真正的“车主”?

- 按揭车:

- 产权被银行/金融机构部分或全部抵押,车主仅有“使用权”。

- 案例:张三贷款30万买宝马5系,银行持有车辆抵押权,若逾期还款,银行有权收回车辆。

- 全款车:

- 车主完全拥有产权,可自由交易、典当、抵押,无需第三方同意。

2. 变现能力:哪种车更容易“变现”?

- 按揭车:

- 需先结清贷款、解除抵押后才能交易,流程复杂(通常需1-2周)。

- 典当限制:典当行通常不接受未结清贷款的按揭车,因产权不清晰。

- 全款车:

- 随时可典当、抵押或交易,变现周期短(最快20分钟到账)。

3. 法律风险:哪种车更“安全”?

- 按揭车:

- 若逾期还款,银行有权申请法院查封车辆,甚至直接拖走。

- 案例:李四因生意失败断供3个月,车辆被银行收回,个人征信受损。

- 全款车:

4. 保险费用:哪种车更“省钱”?

- 按揭车:

- 银行可能强制要求购买全险(车损险、盗抢险等),费用较高。

- 全款车:

- 车主可自主选择保险,费用灵活(如仅购买交强险+三者险)。

5. 心理压力:哪种车更“轻松”?

三、按揭车能否典当?如何操作?

1. 按揭车典当的难点

- 产权不清晰:典当行需确保车辆无抵押、无纠纷,按揭车不符合要求。

- 法律风险:若车主逾期还款,典当行可能面临车辆被银行收回的风险。

2. 特殊情况下的解决方案

- 垫资赎车:

- 车主可先向典当行或金融机构申请“垫资”,结清按揭贷款,解除抵押后再典当。

- 费用:垫资利息+典当手续费,总成本较高。

- 案例:王五急需用钱,典当行垫资20万结清按揭贷款,车辆估值30万,典当行放款21万(70%估值)。

3. 风险提示

- 避免“套路贷”:部分不法机构以“垫资赎车”为名,收取高额手续费或利息。

- 选择正规机构:优先选择有《典当经营许可证》的典当行(如及时雨典当)。

四、全款车典当的优势

- 流程简单:

- 鉴定估值 → 签订合同 → 放款,最快24小时到账。

- 价格更高:

- 全款车产权清晰,典当行风险低,估值通常为车辆价值的60%-70%。

- 赎回灵活:

- 按揭车用户:

- 若急需资金,优先选择“垫资赎车”或向亲友借款,避免陷入高利贷陷阱。

- 全款车用户:

- 风险规避:

- 选择正规典当行(如及时雨典当),查看《典当经营许可证》,警惕“黑典当”。

热点资讯

联系我们

四川及时雨典当公司

联系人:杨柳

热线:18080801717

QQ:252509377

地址:四川省成都市青羊区琴台路140号