成都抵押车操作技巧大揭秘:10个Tips带你快速了解押车流程

发表于 2025-04-17 浏览:292

文章导读:

在成都,抵押车是解决短期资金需求的常见方式,但流程复杂、风险较高。以下是10个实用技巧,助你快速掌握核心要点,避免踩坑。

一、抵押前准备:知己知彼,降低风险

1. 评估车辆价值

- 技巧:通过“车300”“精真估”等平台查询车辆市场价,抵押额度通常为评估价的50%-80%。

- 案例:一辆2018年宝马5系,评估价20万,最高可贷16万。

2. 查询车辆状态

- 操作:登录“交管12123”APP,确认车辆无违章、无抵押、无查封。

- 风险:若车辆存在未结清贷款或纠纷,抵押可能失败。

3. 清理个人负债

- 成都典当行建议:提前结清小额网贷、信用卡欠款,降低征信负债率,提高贷款通过率。

二、选择机构:正规渠道是关键

1. 辨别机构资质

- 核查方法:

- 银行:仅接受全款车抵押,利率低(年化4%-8%)。

- 典当行/担保公司:可押车不押证,利率较高(年化12%-24%)。

- 避免:P2P平台、私人借贷(易遇“套路贷”)。

2. 对比利率与费用

- 费用清单:

- 利息(年化利率)

- 手续费(1%-3%)

- 停车费(押车情况下,每日20-50元)

- GPS安装费(押证不押车需装GPS,费用500-1000元)

三、操作流程:步步为营,避免疏漏

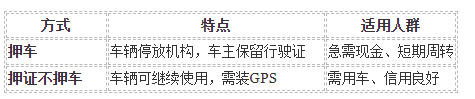

1. 押车 vs 押证不押车

2. 合同细节必看

- 重点条款:

- 利息计算方式(等额本息/先息后本)

- 逾期违约金(日息0.5%-1%)

- 提前还款违约金(通常为剩余本金的1%-3%)

- 车辆处置权归属(若违约,机构是否有权直接处置车辆)

3. 保留证据

- 操作:

- 拍照记录车辆交付时的外观、里程数。

- 保存合同原件、转账记录、沟通录音。

四、风险防控:未雨绸缪,保障权益

1. 避免“空放”骗局

- 常见套路:

- 承诺“无抵押、无担保、秒到账”,实则要求签订阴阳合同。

- 后期以“逾期”为由,索要高额违约金。

- 应对:

- 拒绝“空白合同”,所有条款需明确填写。

- 提前确认机构是否有实体办公场所。

2. 逾期处理

- 建议:

- 若预计逾期,提前与机构协商延期(部分机构可宽限3-7天)。

- 避免车辆被“拖走”,否则需支付高额拖车费(500-2000元)。

- 优先选择银行合作机构:如平安银行车抵贷、成都农商行车易贷,利率低、流程透明。

- 警惕“低息诱惑”:成都地区正规车贷利率通常不低于年化8%,低于此数需谨慎。

- 咨询专业人士:可联系成都金融监管局(电话:028-12378)核实机构资质。

热点资讯

联系我们

四川及时雨典当公司

联系人:杨柳

热线:18080801717

QQ:252509377

地址:四川省成都市青羊区琴台路140号